,十年之前谈论区块链时,好多人的首个反应是比特币,现在再次说起它,金融领域变成了最先能够运行且运行得最为稳定的试验场地,你也许会发问,区块链究竟给金融带来了甚麼呢,如果用一个词语进行概括的话,那便是信任。

很多环节属于传统金融范畴,实际上都是在处理“信不信”这一问题,银行会审核你的流水,供应链层面要确认票据的真假,保险理赔时要核实事故是否真实发生,每一个步骤都需消耗数量可观的时间、人力以及资金,同时还要承受数据泄露所带来的风险,然而区块链最为核心的本领,确切地说是将这种“那种需要经过反复验证才能获取的信任”,转变成“原本就被默认可信的代码”。

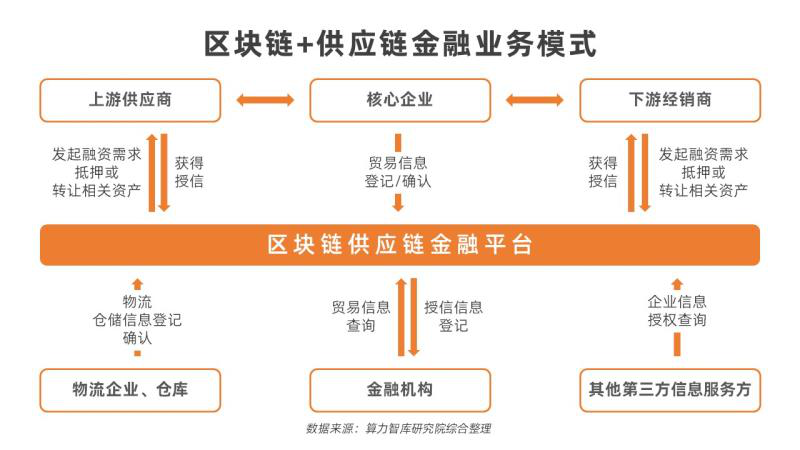

供应链金融为例子,小微企业融资困难情形显,难点在于银行对其应收账款真实性存疑不信,若核心企业应付账款于区块链记录,成为不可篡改数字凭证,上下游企业便可持其径直融资,此过程中,商流未中断,信息流有序传,资金流顺畅流,首次真正达成“三流合一”,信用未于某环节受阻断,而是沿链条顺畅流动不停歇。

再来瞧一瞧贸易金融,往昔之时,有一笔跨境贸易呢,它是涉及到银行、海关以及物流等多方的,仅仅是单据传递这一项,就得折腾上好几个星期。现今呢,就如同“区块链福费廷交易平台”这样的联盟链,它已经把好多家银行拉进了同一个可信网络当中,资产凭证直接在链上进行流转,交易效率得到了大幅度的提升,而且同时还避免了重复融资所带来的风险。当下这类应用在国内已然是相对成熟的状态了,是“区块链 + 金融”场景里走得最为稳健的方向之一。

然而话又说回来币圈合约,区块链并非是那把万能的钥匙。它所解决的乃是可信环境方面的问题,可是若要真正实现落地,还必须依靠物联网来验证货物的真实状态,依靠大数据去进行风险定价,依靠AI来开展智能审核。也就是说,它更类似于一个底层的基础设施,需要与其他技术相互协同,才能够真正支撑起数字金融的全新范式。

现阶段,多数“区块链 + 金融”的应用,均选定了联盟链的路线,将专注点置于供应链金融、资产证券化、保险、票据交易等场景。尽管总体仍处在初期阶段,然而趋势已然明晰:金融机构针对区块链的投入增速,预估会超越云计算与大数据。其背后的逻辑颇为简单——一旦数据变成核心资产,那么谁能够以最为可信的方式管理数据,谁便能够在数字经济当中抢占先机。

当然,这条路并非是平坦的。数据之隐私以及安全乃是最大的阻碍,既要进行共享然而又惧怕出现泄露,如此便迫使隐私计算技术得以迅速地发展。与此同时,BaaS平台(也就是区块链即服务)正逐渐成为金融机构能够快速去部署区块链的便捷途径,未来大概率会如同如今的云服务那般实现普及。

金融领域中的区块链,并非是那种短距离的竞速,而宛如一场漫长的耐力跑。它没办法在一个夜晚就将整个行业推翻颠覆,然而却会于供应链、贸易以及保险这些特定的场景范围之内,逐步地、逐个地去重新构建起相应的规则体系。我们大概没办法看到到处都是那种显眼的“区块链金融”标识标签,可是却会渐渐地、缓缓地去适应一种具备更高效率、更加透明、更具可信度的金融基础设施环境。而这一点,恰好真切地就是处在数字经济时代当中最为迫切需要的那种底层支撑能力。

币圈合约带单-丽金财经