币圈沉浮录:一场理想和人性的终极考验

2019年,币圈会好吗?

创网中国是什么?春节科技消费和国家大工程都说清了

创网中国这个概念,在刚刚过去的这个春节体现得尤为生动。它已不再单单只是一个产业口号,而是切实地融入进了我们日常的生活当中,在老百姓进行消费选择的时候能看到它的影子

创客网接单真实经历:手艺人找活新方式,中小公司拆分业务新选择

这两年多来,我一直关注着创客网这个平台。开始的时候,我是以普通用户的身份,静静浏览着平台上各种各样的信息。随着时间慢慢流逝,我对这个平台越来越深入地去了解,之后便成了入驻服务商。

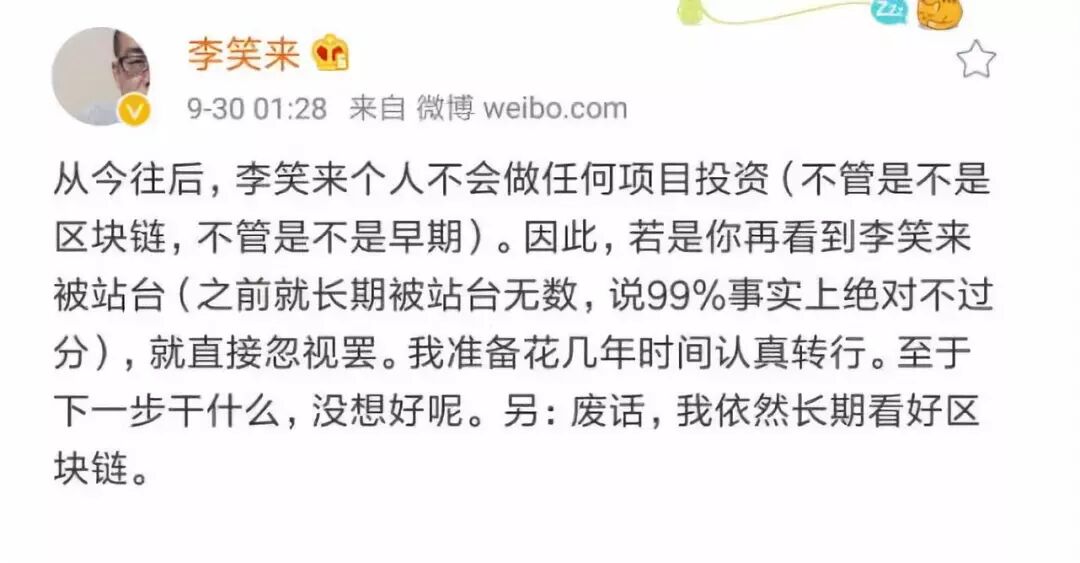

【71】币圈黑幕:脑洞能值多少钱?

币圈黑幕:脑洞能值多少钱?

轮胎人必看:春晚机器人预示轮胎变天!山东20项目入省级技改名单 卓创轮胎网

卓创轮胎网最近轮胎行业有两个动向值得关注。首先,春晚舞台之上,机器人有着精彩的表演,而在其背后,事实上预示着轮胎于汽车领域之中扮演的那个角色,正发生着根本性的转变。这种转变所意味的是

浙江盛威安防科技:从保险箱到云计算,守护数字生活的安全防线

在浙江嘉善那个叫天凝镇的地方,有一家企业,它叫浙江盛威安防科技有限公司,正悄然地在安防这个领域深入耕耘并进行布局。成立于二零一五年的这家公司,注册资本是非常雄厚的。

b安交易所最新官网地址 2026年2月23日实时更新

春节假期刚过,老李就迫不及待地约我出来喝茶。他在一家私募做交易员,主要负责TMT行业的标的挖掘。我们置身于陆家嘴的一家咖啡馆之中,注视着他那熬得发红的双眼

火币网莱特币今日行情:关税政策影响下跌超5%,现在是抄底时机?

在今日,也就是2月23日,整个处于加密状态的市场都出现了如同“抖三抖”般的情况。由于受到美国关税政策反复这类宏观层面存在的不确定性影响

莱特币下跌超5% N卡挖矿还顶得住吗 最新行情分析

迩来这加密市场又是一番风声鹤唳之态,尤其是今日(2月23日)一大清早,比特币便跌破了65000美元,致使整个大盘皆随之遭殃,莱特币亦未能脱身幸免于此

华尔街预警:2026年油价或大跌,供过于求

华尔街顶级投行的大宗商品策略师预计,2026 年和 2027 年将是石油行业的艰难年份 —— 而在此之前,今年油价已下跌近 20%。