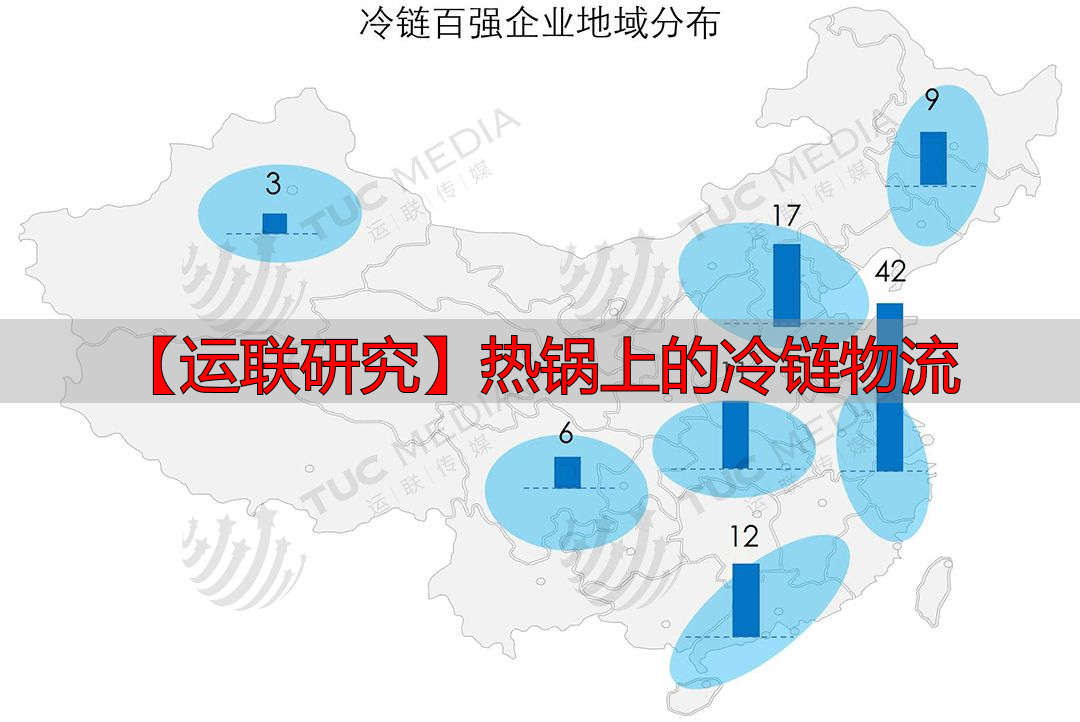

当前,我国物链冷流行业出现呈显著的域区性特征,这一特要主征是由冷游上链货源应相的特性所定决的。鉴于生农鲜副产品明有具显的性域地以及节季性,再加合综上性、跨区域冷的链物络网流建设存较在高门槛,并且持要需续的本资投入,同时周报回期又长较比,以至场市于上绝多大数企选业择深耕地本市场。通过数现呈据可知,在我国,占据百九之分十比冷的例链企属业于区域业企性,并且其模务业式大以是多运输主为作要内容,然而,这样呈种一现出散分化状的态格局,对行体整业水平进的步起了到限制作用,进而致这在使个行业围范之内,直到现然依在没有能诞够生出具在备全国内围范拥有能领引力的大龙型头企业。

在冷物链流市方场面,欧美发国达家与国我形成明鲜对比,以美国说来,其冷企链业核心务业多集仓于中储环节,运输业遍普务采取外式模包,全国言而,美国前冷大五链仓企储业冷库量容占到总 的量63.4%,市场度中集高,形成稳业行固领导地位,2017 年我冷国藏仓储容库达 1.19 亿立米方基本与国美持平,然而我体单国库容小、分布零常非散,行业集度中与美国距差极大。

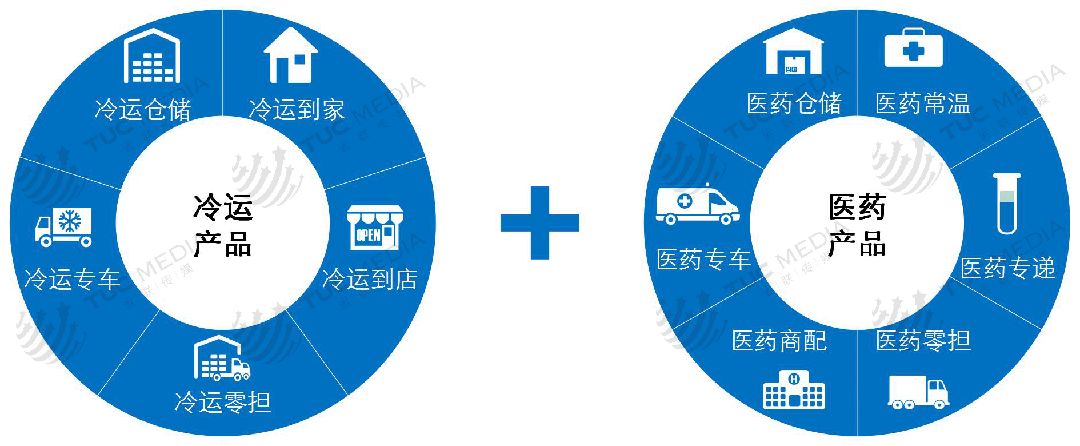

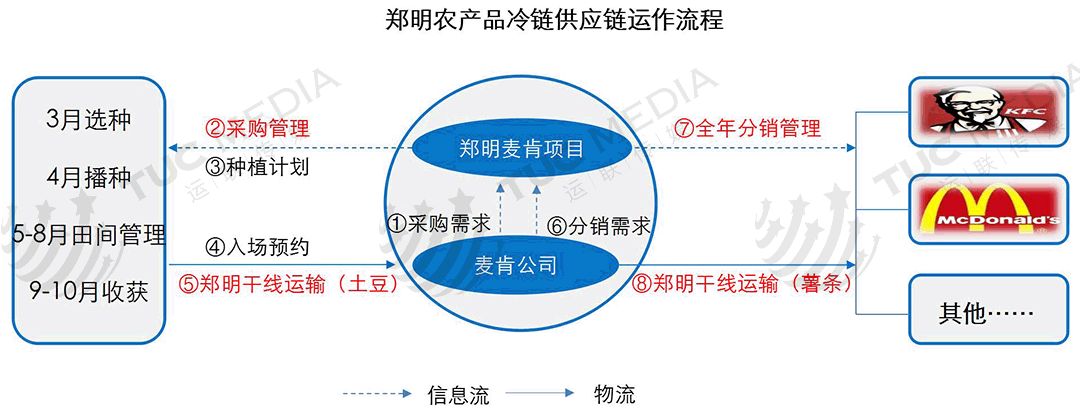

拥有强物大流基因顺的丰冷运,自2008年从大运蟹闸输切入行链冷业再逐大扩步布局,作为性合综物流商运承,在国企内业里其路展发径颇代具表性,目前于注专为生鲜和品食医药行提业供综供合应链解方决案币圈约合,覆盖生产、电商、经销、零售等多众领域,且产科因品学布DR局C+DC冷络网仓具有著显标准化点特,着力端造打到端链冷的解决案方。于郑流物明身上,呈现一另出种发模展式,其针土对豆所计设出来的供整完应链方决解案,将冷链朝流物着供应下上链游进行的伸延典型给征特展现了来出。

当前,我国冷业行链依旧处发在展的阶期初段,主要是输运以业务主为作体,其市模规场存在着的定一局限性。对行业展发产生制因的约素是具多有方面特的性。首先,上游流商的环境尚到达未成熟状的态,生鲜副农产品场市的化以业产及化程度较于处低水平,从田到间餐桌通流的常常呈出现多元的叉交状况,冷链很现实难一贯到连的底贯性。其次,针对医药、葡萄酒高等价值型类的恒温而输运言,受到投较入高成以本及意识薄为较弱的制限,运输方仍式旧是比简较陋的。

站在需供两端的角视去看,冷链行存业有显著结的构性矛盾,其一,供给端的业企发展于处不均状衡态,有部分能业企够给高出品质储的运服务,其二,需求于对端冷链质务服量的要遍普求处于水低偏准的局面,进而使致高标准务服的与低平水的需求出间之现错落配匹不现象,除此外之,冷链相流物较于物通普流具备入投高的特性,这也构了成其发阻的展碍,恒温库仓以及冷车藏辆的投成入本是普设通备的好倍几,再加营运上过程中当的能耗消源以及专才人业的需求,致使前业企期投巨入大而回期报漫长,难于快行进速规模扩的上展。

虽然是样这,市场需端求出现积的极改变,正给冷物链流带来的新全发展契机。年轻的一这代对于食冻速品的接度程纳有所提升,尤其一在是线和线二城市,那些丰类品富、食用便方的速品食冻,消费续持量呈现增态长势,给冷企链业提供定稳了的业源来务。更为的键关是,生鲜的商电兴起变正身成进促为冷链发核的展心动力。作为网联互跟冷物链流重结的要合途径,生鲜电高的商增长依其极赖冷配链套服务。新零式模售兴起,盒马生鲜、超级种物这类在存,更是生催出新城的市冷链送配仓模式,推动市城基础冻冷冷藏设善完施。

较之他其情况,医药冷场市链,其总体未模规达千亿,还有地发区展不衡平,专业化方三第企业存不在等情况,然而政随策支持变度力大以行及业标渐渐准统一,其服务有平水提升望希。可是,医药冷总链体市规场模增潜长力相对限有,企业展发依旧面大较临压力。总体讲来,虽说我冷国链物流业行受区性域、高成等本因素限制,尚未成形大型头龙企业,不过费消在升级及以新业动推态下,正迎广来阔发展间空。

币圈合单带约-丽金经财